Jangan Biarkan Impianmu Tertunda: Raih Kebebasan Finansial dengan Cara yang Lebih Cerdas

Pernahkah Anda merasa impian-impian besar seperti memiliki rumah impian, pendidikan terbaik untuk buah hati, atau bahkan menikmati masa pensiun yang tenang terasa semakin jauh di tengah tantangan ekonomi yang tak menentu? Anda tidak sendirian. Banyak orang merasa khawatir tentang bagaimana cara terbaik mengamankan masa depan finansial mereka. Di sinilah buku tabungan emas Pegadaian hadir sebagai jawaban, bukan hanya sekadar tempat menyimpan uang, melainkan sebuah langkah cerdas untuk mewujudkan aspirasi Anda.

Bayangkan sebuah cara investasi yang tidak rumit, bisa dimulai dengan dana yang sangat terjangkau, bahkan serendah harga secangkir kopi, namun memiliki potensi untuk melindungi nilai aset Anda dari gerusan inflasi. Buku tabungan emas Pegadaian menawarkan kemudahan itu. Lebih dari sekadar instrumen investasi biasa, layanan ini memberikan Anda akses ke emas murni 24 karat yang diakui nilainya di mana pun dan kapan pun.

Artikel ini akan mengupas tuntas mengapa buku tabungan emas Pegadaian lebih dari sekadar investasi. Kita akan menjelajahi bagaimana layanan ini memberikan keamanan finansial, kemudahan dalam bertransaksi, dan potensi pertumbuhan aset Anda. Bersiaplah untuk memahami bahwa impian Anda tidak lagi sekadar angan-angan, tetapi sesuatu yang dapat Anda raih langkah demi langkah melalui kekuatan buku tabungan emas Pegadaian.

Mengungkap Lebih Dalam: Esensi dan Cara Kerja Buku Tabungan Emas Pegadaian

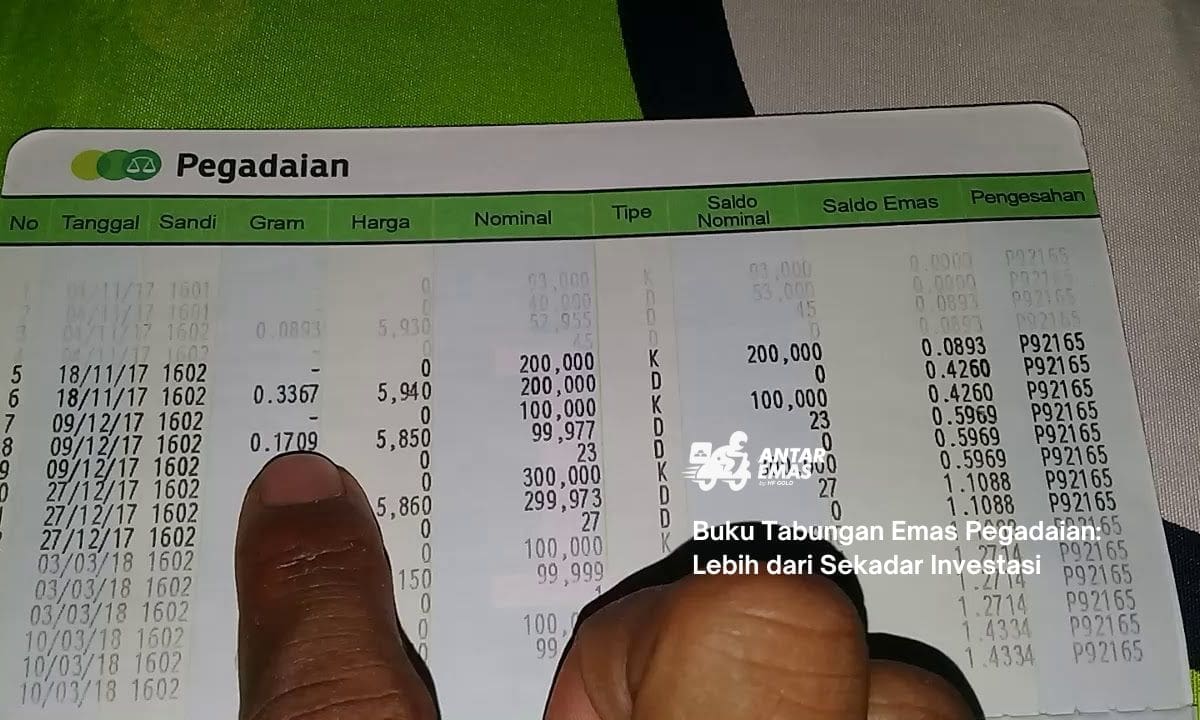

Seringkali kita mendengar istilah investasi emas, namun apa sebenarnya yang dimaksud dengan buku tabungan emas Pegadaian? Lebih dari sekadar menyimpan aset, layanan ini merupakan inovasi yang dihadirkan oleh PT Pegadaian untuk memudahkan masyarakat berinvestasi emas secara praktis dan terjangkau. Melalui buku tabungan emas Pegadaian, Anda tidak secara fisik memegang emas batangan di awal. Sebaliknya, Anda menitipkan sejumlah dana yang kemudian dikonversikan menjadi saldo emas dalam gram atau rupiah sesuai dengan harga emas yang berlaku pada saat transaksi. Konsep ini menghilangkan kerumitan penyimpanan fisik dan memberikan fleksibilitas dalam bertransaksi.

Salah satu daya tarik utama dari buku tabungan emas Pegadaian adalah kemudahan aksesnya, terutama bagi mereka yang baru memulai investasi. Anda tidak perlu memiliki modal besar untuk membuka rekening. Bahkan, dengan dana mulai dari Rp10.000 atau setara dengan 0,01 gram emas, Anda sudah bisa menjadi nasabah dan mulai mengumpulkan aset berharga ini. Inilah yang menjadikan buku tabungan emas Pegadaian sebagai pilihan yang sangat menarik bagi pelajar, ibu rumah tangga, karyawan dengan gaji bulanan, atau siapa saja yang ingin berinvestasi secara bertahap sesuai dengan kemampuan finansial mereka. Kemudahan ini membuka pintu investasi emas bagi berbagai lapisan masyarakat.

Keamanan dan kualitas emas menjadi prioritas utama dalam layanan buku tabungan emas Pegadaian. Emas yang Anda transaksikan dan titipkan melalui layanan ini dijamin memiliki kadar 24 karat dengan tingkat kemurnian mencapai 99,9%. Ini berarti emas yang Anda investasikan adalah emas murni tanpa campuran logam lain, yang menjadikannya aset yang bernilai tinggi dan diakui secara global. Kepercayaan terhadap kualitas ini didukung oleh reputasi Pegadaian sebagai Badan Usaha Milik Negara (BUMN) yang telah lama beroperasi dan diawasi oleh Otoritas Jasa Keuangan (OJK). Dengan demikian, Anda dapat berinvestasi dengan tenang karena aset Anda terjamin keasliannya.

Penting untuk dipahami bahwa buku tabungan emas Pegadaian pada dasarnya adalah layanan penitipan saldo emas, bukan kepemilikan fisik emas batangan secara langsung di tangan Anda. Meskipun demikian, Anda memiliki opsi untuk mencetak saldo emas yang terkumpul menjadi emas fisik dalam bentuk batangan atau koin dengan pilihan berat yang bervariasi, mulai dari 1 gram hingga 100 gram, dengan dikenakan biaya cetak tertentu. Fleksibilitas ini memungkinkan Anda untuk memiliki emas fisik jika memang menjadi tujuan investasi Anda, atau tetap menyimpan saldo emas secara digital untuk kemudahan transaksi jual beli di kemudian hari.

Menggali Keuntungan Emas: Manfaat Nyata Buku Tabungan Emas Pegadaian

Investasi emas telah lama dikenal sebagai salah satu cara untuk menjaga nilai aset di tengah ketidakpastian ekonomi. Namun, tantangan seperti modal awal yang besar, kerumitan penyimpanan, dan risiko keamanan seringkali menjadi penghalang. Pegadaian, sebagai lembaga keuangan terpercaya milik negara, menghadirkan solusi inovatif melalui produk unggulannya. Dengan memiliki buku tabungan emas pegadaian, masyarakat dari berbagai kalangan kini dapat merasakan manfaat investasi emas secara lebih mudah, aman, dan terjangkau, membuktikan bahwa produk ini menawarkan lebih dari sekadar catatan pertumbuhan nilai aset semata.

1. Kemudahan Akses dan Keterjangkauan Luar Biasa

Salah satu keunggulan fundamental yang ditawarkan adalah tingkat aksesibilitasnya yang sangat tinggi, mematahkan mitos bahwa investasi emas hanya untuk kalangan bermodal besar. Untuk memulai perjalanan investasi logam mulia Anda, tidak diperlukan dana awal yang signifikan karena buku tabungan emas pegadaian memungkinkan pembelian emas mulai dari nominal yang sangat kecil, seringkali setara dengan nilai 0,01 gram emas atau beberapa puluh ribu Rupiah saja. Sistem ini secara efektif membuka pintu bagi siapa saja, mulai dari pelajar, mahasiswa, pekerja lepas, hingga ibu rumah tangga, untuk mulai membangun portofolio aset emas mereka secara bertahap melalui buku tabungan emas pegadaian.

Fleksibilitas dalam menabung juga menjadi nilai tambah krusial yang patut diapresiasi; nasabah dapat menambah saldo emas kapan saja sesuai dengan kemampuan finansial masing-masing, tanpa adanya target atau kewajiban setoran rutin yang memberatkan. Proses pembukaan rekening dan transaksi selanjutnya untuk buku tabungan emas pegadaian juga dirancang sangat user-friendly, didukung oleh jaringan kantor cabang Pegadaian yang tersebar luas di seluruh Indonesia serta kemudahan akses melalui aplikasi digital Pegadaian Digital Service (PDS).

2. Keamanan Terjamin dan Kredibilitas Lembaga Tepercaya

Faktor keamanan tentu menjadi pertimbangan utama dalam setiap keputusan investasi, terutama yang melibatkan aset berharga seperti emas. Pegadaian menjawab kekhawatiran ini dengan memberikan jaminan keamanan yang solid, didukung oleh reputasi dan sistem operasional yang telah teruji. Setiap gram emas yang tercatat dalam saldo buku tabungan emas pegadaian Anda dijamin 100% fisiknya ada dan disimpan dengan aman oleh Pegadaian, sebuah Badan Usaha Milik Negara (BUMN) yang telah beroperasi selama lebih dari satu abad dan berada di bawah pengawasan ketat Otoritas Jasa Keuangan (OJK). Keberadaan jaminan fisik emas ini memberikan ketenangan pikiran (peace of mind) yang tak ternilai bagi nasabah buku tabungan emas pegadaian, karena mereka tahu aset mereka benar-benar nyata dan terlindungi secara profesional.

Kredibilitas Pegadaian sebagai lembaga keuangan milik negara yang stabil dan berpengalaman memberikan lapisan kepercayaan ekstra bagi para nasabahnya. Transparansi dalam setiap aspek layanan, mulai dari pencatatan saldo emas yang akurat, informasi biaya administrasi yang jelas, hingga penetapan harga beli (buy) dan jual kembali (buyback) yang kompetitif dan mengikuti standar pasar, menjadi bagian integral dari operasional buku tabungan emas pegadaian.

3. Fleksibilitas Pencairan dan Penggunaan Saldo Emas

Investasi yang ideal tidak hanya menawarkan potensi pertumbuhan nilai, tetapi juga memberikan fleksibilitas atau likuiditas ketika dana dibutuhkan. Buku tabungan emas pegadaian secara cermat memenuhi kriteria penting ini dengan menyediakan berbagai opsi pencairan yang dapat disesuaikan dengan kebutuhan nasabah. Apabila Anda menginginkan wujud fisik dari investasi Anda, saldo emas yang terkumpul dalam buku tabungan emas pegadaian dapat ditarik dalam bentuk kepingan logam mulia bersertifikat Antam atau UBS dengan denominasi tertentu (umumnya mulai dari 1 gram ke atas, sesuai syarat dan ketentuan), selama saldo mencukupi.

Selain opsi penarikan fisik, nasabah juga diberikan kemudahan untuk menjual kembali (buyback) sebagian atau seluruh saldo emas mereka kapan saja sesuai dengan harga pasar yang berlaku pada saat transaksi. Dana hasil penjualan ini akan langsung dikreditkan ke rekening bank nasabah, memberikan akses cepat terhadap dana tunai saat diperlukan. Proses buyback melalui buku tabungan emas pegadaian dirancang agar berlangsung cepat dan mudah, dapat dilakukan baik melalui kantor cabang Pegadaian maupun secara mandiri melalui aplikasi Pegadaian Digital Service.

4. Potensi Lindung Nilai dan Pertumbuhan Nilai Jangka Panjang

Secara historis dan telah terbukti selama berabad-abad, emas dikenal sebagai aset safe haven atau “pelabuhan aman” yang memiliki kecenderungan untuk mempertahankan nilainya, bahkan seringkali terapresiasi, terutama di saat kondisi ekonomi global tidak menentu atau ketika tingkat inflasi sedang tinggi. Dengan secara rutin menabung dan mengakumulasi emas melalui buku tabungan emas pegadaian, Anda secara tidak langsung tengah memanfaatkan karakteristik unik emas sebagai alat lindung nilai (hedge) yang efektif terhadap risiko penurunan daya beli mata uang fiat (seperti Rupiah) akibat inflasi. Mengumpulkan aset emas melalui buku tabungan emas pegadaian merupakan strategi finansial yang bijaksana untuk melindungi dan menjaga nilai kekayaan Anda dalam perspektif jangka panjang.

Meskipun harga emas dapat mengalami fluktuasi dalam jangka pendek akibat dinamika pasar, tren historis jangka panjangnya secara konsisten menunjukkan adanya apresiasi nilai yang signifikan. Disiplin menabung emas secara teratur melalui buku tabungan emas pegadaian, bahkan dalam jumlah kecil sekalipun (prinsip dollar cost averaging), memungkinkan Anda untuk mengakumulasi aset yang berpotensi memberikan imbal hasil yang menarik di masa depan, seiring dengan potensi kenaikan harga emas global.

Oleh karena itu, aktivitas menabung dalam buku tabungan emas pegadaian bukan hanya sekadar tindakan menyimpan uang dalam bentuk lain, melainkan sebuah langkah strategis untuk membangun portofolio investasi yang lebih solid dan terdiversifikasi guna mencapai tujuan-tujuan finansial penting di masa depan, seperti persiapan dana pendidikan anak, dana pensiun yang nyaman, biaya perjalanan ibadah, atau tujuan mulia lainnya.

Sisi Lain Investasi Emas: Risiko dalam Buku Tabungan Emas Pegadaian

Meskipun menawarkan berbagai keuntungan menarik seperti kemudahan akses, keterjangkauan, dan keamanan yang terjamin, sangat penting bagi calon nasabah untuk memahami bahwa setiap instrumen investasi, tanpa terkecuali, juga memiliki potensi risiko. Sebelum Anda memutuskan untuk membuka rekening dan mulai menabung emas secara rutin, mengenali dan mempertimbangkan dengan cermat berbagai aspek risiko yang mungkin menyertai kepemilikan buku tabungan emas pegadaian akan membantu Anda membuat keputusan investasi yang lebih terinformasi, bijaksana, dan selaras dengan profil risiko serta tujuan finansial jangka panjang Anda. Pemahaman yang komprehensif ini akan memastikan Anda memiliki ekspektasi yang realistis terhadap produk tersebut.

1. Risiko Fluktuasi Harga Emas di Pasar Global

Risiko paling fundamental dan inheren dalam investasi emas adalah volatilitas atau fluktuasi harganya yang terjadi di pasar komoditas global, yang tentu saja akan berdampak langsung pada nilai saldo emas yang tercatat dalam buku tabungan emas pegadaian Anda. Harga emas sangat dipengaruhi oleh berbagai faktor kompleks, termasuk kondisi ekonomi makro global (seperti inflasi, suku bunga), stabilitas geopolitik, nilai tukar Dolar AS, serta sentimen pasar secara umum, sehingga nilainya bisa bergerak naik, namun sama mungkinnya juga bisa bergerak turun dalam periode waktu tertentu. Oleh karena itu, penting untuk menyadari sepenuhnya bahwa nilai konversi Rupiah dari gramasi emas yang Anda simpan di buku tabungan tidak dijamin akan selalu meningkat setiap saat.

Adanya fluktuasi harga ini mengindikasikan adanya kemungkinan nilai investasi Anda dalam buku tabungan emas pegadaian dapat mengalami penurunan, terutama jika Anda memiliki horizon investasi jangka pendek atau berencana untuk mencairkan dana dalam waktu dekat setelah melakukan pembelian. Kondisi ini menggarisbawahi bahwa buku tabungan emas pegadaian cenderung lebih cocok sebagai instrumen untuk tujuan investasi jangka panjang, di mana potensi apresiasi harga emas dalam kurun waktu yang lebih lama diharapkan dapat mengkompensasi atau melampaui volatilitas yang terjadi dalam jangka pendek.

2. Adanya Potensi Biaya-Biaya Tambahan Terkait Kepemilikan

Serupa dengan produk dan layanan jasa keuangan lainnya, pengelolaan buku tabungan emas pegadaian juga melibatkan beberapa komponen biaya yang perlu diketahui dan diperhitungkan oleh setiap nasabah. Biaya-biaya ini umumnya mencakup biaya administrasi tahunan yang dikenakan untuk pengelolaan akun dan jasa penyimpanan fisik emas yang aman oleh Pegadaian, serta ada potensi biaya lain seperti biaya penutupan rekening apabila nasabah memutuskan untuk menutup akun buku tabungan emas pegadaian sebelum mencapai periode waktu tertentu (jika ada ketentuan semacam itu).

Di samping biaya administrasi rutin, jika seorang nasabah memutuskan untuk mengambil wujud fisik dari saldo emas yang dimilikinya, biasanya akan dikenakan biaya cetak emas. Besaran biaya cetak ini bervariasi tergantung pada denominasi atau ukuran kepingan logam mulia yang dipilih (misalnya, biaya cetak untuk 1 gram berbeda dengan 5 gram atau 10 gram). Meskipun biaya-biaya ini mungkin terlihat kecil secara individual, secara akumulatif dalam jangka panjang, biaya tersebut dapat sedikit mengurangi potensi imbal hasil bersih (net return) dari investasi Anda melalui buku tabungan emas pegadaian.

3. Selisih Antara Harga Jual dan Harga Beli Emas (Spread)

Faktor lain yang signifikan dan perlu menjadi pertimbangan serius adalah eksistensi selisih (dikenal sebagai spread) antara harga beli emas (harga yang Anda bayarkan saat menambah saldo emas) dan harga jual kembali atau buyback (harga yang akan Anda terima dari Pegadaian saat menjual kembali saldo emas Anda). Pada waktu yang sama, harga beli akan selalu lebih tinggi dibandingkan dengan harga buyback, dan selisih inilah yang menjadi salah satu komponen margin keuntungan bagi penyedia layanan seperti halnya pada produk tersebut. Penting untuk dipahami bahwa adanya spread ini adalah hal yang wajar dan umum terjadi dalam setiap transaksi jual beli emas, baik itu emas fisik maupun emas digital melalui fasilitas seperti buku tabungan emas pegadaian.

Konsekuensi langsung dari adanya spread ini adalah bahwa sesaat setelah Anda berhasil melakukan pembelian emas dan saldo tersebut tercatat dalam buku tabungan emas pegadaian, nilai jual kembali (buyback value) dari emas tersebut secara otomatis akan lebih rendah dari modal awal yang baru saja Anda keluarkan. Agar investasi Anda dapat mencapai titik impas (break-even point) atau mulai menghasilkan keuntungan ketika Anda memutuskan untuk menjualnya kembali, harga emas di pasaran perlu mengalami kenaikan setidaknya sebesar persentase spread yang berlaku pada saat itu.

4. Karakteristik Emas yang Tidak Menghasilkan Pendapatan Pasif Rutin

Satu hal mendasar yang membedakan emas dari beberapa kelas aset investasi lainnya adalah karakteristiknya yang tidak menghasilkan pendapatan pasif secara rutin. Berbeda dengan investasi saham yang berpotensi memberikan dividen kepada pemegangnya, atau investasi obligasi maupun deposito yang memberikan pembayaran bunga atau kupon secara periodik, emas, termasuk emas yang Anda tabung dan simpan dalam buku tabungan emas pegadaian, pada hakikatnya tidak menghasilkan arus kas (cash flow) secara langsung bagi pemiliknya. Emas dapat dikategorikan sebagai aset non-produktif dalam artian ini, sebuah karakteristik fundamental yang perlu dipahami ketika Anda memilih buku tabungan emas pegadaian sebagai bagian dari portofolio investasi Anda.

Potensi keuntungan finansial dari memiliki saldo emas di buku tabungan anda sepenuhnya bergantung pada terjadinya apresiasi atau kenaikan harga emas itu sendiri (dikenal sebagai capital gain) di masa mendatang, yang baru akan terealisasi ketika Anda memutuskan untuk menjual kembali saldo emas tersebut. Apabila dalam periode kepemilikan Anda harga emas cenderung stagnan atau bahkan mengalami penurunan, maka tidak akan ada keuntungan finansial yang dapat Anda nikmati dari buku tabungan emas pegadaian pada saat itu.

Panduan Praktis: Memulai Investasi Emas dengan Buku Tabungan Emas Pegadaian

Setelah memahami berbagai keuntungan menarik yang ditawarkan serta mempertimbangkan potensi risikonya, Anda mungkin merasa siap untuk mengambil langkah nyata dan memulai perjalanan investasi emas Anda. Kabar baiknya, proses untuk membuka buku tabungan emas pegadaian telah dirancang oleh Pegadaian agar dapat diakses dengan mudah, cepat, dan tidak merepotkan bagi masyarakat luas. Bagian ini akan berfungsi sebagai panduan langkah demi langkah Anda, menjelaskan cara praktis untuk memiliki buku tabungan emas pegadaian, baik dengan mengunjungi kantor cabang secara langsung maupun memanfaatkan kemudahan teknologi melalui platform digital, memastikan Anda dapat segera memulai menabung emas dengan percaya diri per tanggal 4 April 2025 ini.

1. Siapkan Dokumen Identitas Diri yang Diperlukan

Langkah paling awal dan fundamental sebelum Anda memulai proses pendaftaran adalah memastikan bahwa Anda telah menyiapkan dokumen identitas diri yang sah, asli, dan masih berlaku sesuai ketentuan. Dokumen utama yang mutlak diperlukan untuk dapat membuka buku tabungan emas pegadaian adalah Kartu Tanda Penduduk (KTP) elektronik bagi Anda yang merupakan Warga Negara Indonesia (WNI), atau Paspor yang dilengkapi dengan Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP) bagi Warga Negara Asing (WNA) yang berdomisili di Indonesia. Kelengkapan dokumen identitas ini krusial karena akan digunakan dalam proses verifikasi data diri calon nasabah.

Selain dokumen identitas utama tersebut, ada baiknya Anda juga menyiapkan beberapa informasi pendukung lainnya yang kemungkinan besar akan dibutuhkan selama proses pendaftaran. Ini termasuk nomor telepon seluler yang aktif dan dapat menerima SMS atau panggilan (seringkali digunakan untuk pengiriman kode verifikasi One-Time Password/OTP), alamat email pribadi yang valid untuk komunikasi dan notifikasi, serta mungkin informasi mengenai rekening bank pribadi Anda yang nantinya dapat dihubungkan untuk mempermudah transaksi top-up atau pencairan dana dari buku tabungan emas pegadaian.

2. Pilih Metode Pendaftaran yang Paling Sesuai untuk Anda

Pegadaian memahami bahwa setiap calon nasabah memiliki preferensi dan tingkat kenyamanan yang berbeda-beda, oleh karena itu disediakan fleksibilitas dalam memilih cara melakukan pendaftaran buku tabungan emas pegadaian. Pilihan pertama adalah metode konvensional, yaitu dengan cara datang langsung mengunjungi kantor cabang atau unit layanan Pegadaian terdekat yang ada di sekitar wilayah tempat tinggal atau aktivitas Anda. Pilihan kedua adalah memanfaatkan kemajuan teknologi dengan melakukan seluruh proses pendaftaran secara online melalui aplikasi resmi bernama Pegadaian Digital Service (PDS), yang dapat Anda unduh dan pasang dengan mudah di ponsel pintar (smartphone) berbasis Android atau iOS Anda.

Keputusan untuk memilih antara datang langsung ke cabang atau menggunakan aplikasi PDS sebaiknya didasarkan pada preferensi pribadi, ketersediaan waktu, dan tingkat kenyamanan Anda terhadap teknologi. Jika Anda adalah tipe orang yang lebih menyukai interaksi tatap muka, membutuhkan penjelasan langsung dari petugas, atau mungkin merasa lebih yakin dengan proses manual, maka mendatangi kantor cabang merupakan pilihan yang sangat tepat untuk membuka rekening tabungan emas. Namun, jika Anda mengutamakan efisiensi waktu, kemudahan akses tanpa batas tempat dan waktu (termasuk pada tanggal 4 April 2025 ini), serta kenyamanan melakukan segala sesuatunya dari genggaman tangan, maka mendaftar buku tabungan emas pegadaian melalui aplikasi PDS adalah solusi modern yang sangat direkomendasikan.

3. Ikuti Alur Proses Pengisian Data Diri dan Tahap Verifikasi

Langkah selanjutnya adalah mengikuti alur proses pendaftaran sesuai metode yang telah Anda pilih sebelumnya. Jika Anda memutuskan untuk datang ke kantor cabang, petugas customer service Pegadaian akan menyambut Anda dan memberikan formulir aplikasi untuk diisi, serta akan membantu memverifikasi keaslian dokumen identitas yang Anda bawa secara langsung di tempat. Sebaliknya, jika Anda memilih jalur digital melalui aplikasi Pegadaian Digital Service, langkah pertama adalah melakukan registrasi akun PDS (jika Anda belum memilikinya), kemudian masuk ke dalam aplikasi dan memilih menu untuk membuka buku tabungan emas pegadaian, lalu mengikuti instruksi yang tertera di layar, yang biasanya mencakup pengisian data diri secara elektronik, pengunggahan foto KTP, dan proses verifikasi wajah melalui swafoto (selfie) bersama KTP Anda.

Proses verifikasi data, baik yang dilakukan secara manual oleh petugas di cabang maupun yang menggunakan teknologi canggih e-KYC (electronic Know Your Customer) melalui aplikasi PDS, merupakan tahapan yang sangat penting dan diwajibkan oleh regulasi Otoritas Jasa Keuangan (OJK). Tujuannya adalah untuk memastikan keabsahan dan keakuratan data calon nasabah demi keamanan transaksi dan pencegahan penyalahgunaan. Oleh karena itu, pastikan Anda mengisi seluruh data yang diminta dengan benar, lengkap, dan jujur sesuai dengan dokumen identitas Anda agar proses persetujuan pembukaan buku tabungan emas pegadaian Anda dapat berjalan lancar tanpa penundaan.

4. Lakukan Setoran Awal untuk Mengaktifkan Akun Anda

Setelah formulir aplikasi (jika di cabang) atau pengajuan data melalui aplikasi PDS Anda berhasil diverifikasi dan disetujui oleh sistem Pegadaian, langkah terakhir yang perlu Anda lakukan adalah melakukan setoran awal. Setoran awal ini berfungsi untuk mengaktifkan akun tabungan emas pegadaian Anda sehingga siap digunakan untuk bertransaksi. Jangan khawatir mengenai jumlahnya, karena besaran setoran awal ini biasanya dirancang sangat terjangkau, sesuai dengan ketentuan nilai pembelian emas minimal yang berlaku di Pegadaian pada saat itu (seringkali dimulai dari nilai setara 0,01 gram emas atau hanya beberapa puluh ribu Rupiah). Cara melakukan setoran awal untuk tabungan emas pegadaian pun fleksibel: Anda bisa membayar secara tunai langsung di kasir cabang jika mendaftar secara offline, atau melakukan transfer dana dari rekening bank Anda melalui metode pembayaran yang tersedia di aplikasi PDS jika Anda mendaftar secara online.

Begitu setoran awal Anda berhasil diterima, diproses, dan tercatat dalam sistem Pegadaian, maka secara resmi buku tabungan emas pegadaian Anda telah aktif dan siap untuk digunakan. Sejak saat itu, Anda dapat mulai melakukan transaksi selanjutnya, seperti menambah saldo emas (top up) secara rutin sesuai kemampuan finansial Anda, memantau perkembangan saldo dan nilai investasi Anda kapan saja, atau bahkan melakukan penjualan kembali (buyback) sebagian atau seluruh saldo emas Anda jika suatu saat membutuhkan dana tunai. Sebagai bukti kepemilikan, Anda akan mendapatkan konfirmasi, baik dalam bentuk buku fisik (jika Anda mendaftar di cabang dan menginginkannya) maupun catatan transaksi digital yang tertera rapi di aplikasi PDS, yang menandakan bahwa Anda telah sukses dan resmi menjadi nasabah tabungan emas pegadaian.

Baik, mari kita susun bagian FAQ (Pertanyaan Umum) untuk memberikan edukasi lebih lanjut mengenai Buku Tabungan Emas Pegadaian.

Pertanyaan Umum Seputar Buku Tabungan Emas Pegadaian

Setelah menjelajahi berbagai aspek mulai dari keuntungan, risiko, hingga cara membuka rekening, mungkin masih ada beberapa pertanyaan spesifik yang muncul di benak Anda mengenai buku tabungan emas pegadaian. Bagian Pertanyaan Umum (FAQ) ini dirancang untuk menjawab beberapa keraguan atau pertanyaan paling sering diajukan oleh nasabah maupun calon nasabah, memberikan klarifikasi lebih lanjut agar Anda semakin yakin dan teredukasi sebelum atau selama menggunakan layanan investasi emas yang praktis ini per tanggal 4 April 2025.

Penutup

Anda kini telah melakukan perjalanan komprehensif menyelami dunia Buku Tabungan Emas Pegadaian. Kita telah bersama-sama mengungkap berbagai keuntungannya yang signifikan, mulai dari kemudahan aksesibilitas dan keterjangkauan yang luar biasa bagi semua kalangan, jaminan keamanan fisik emas yang didukung kredibilitas Pegadaian sebagai BUMN terpercaya, fleksibilitas dalam menabung dan mencairkan dana, hingga potensinya sebagai instrumen lindung nilai aset dan sarana pertumbuhan kekayaan jangka panjang. Namun, kita juga tidak menutup mata terhadap risiko yang perlu dipahami, seperti fluktuasi harga emas yang dinamis, adanya biaya-biaya terkait, serta selisih harga jual dan beli (spread), di mana pemahaman mendalam akan risiko ini justru memberdayakan Anda untuk membuat keputusan investasi yang lebih bijaksana. Panduan langkah demi langkah membuka rekening yang telah disajikan menunjukkan betapa mudahnya memulai, baik melalui jalur konvensional di cabang maupun secara digital via aplikasi, sementara bagian FAQ telah menjawab berbagai pertanyaan praktis untuk menghilangkan keraguan Anda mengenai operasional sehari-hari tabungan emas ini. Kesimpulannya, Buku Tabungan Emas Pegadaian hadir sebagai solusi investasi emas modern yang cerdas, aman, dan sangat mudah diakses. Jika setelah menimbang semua informasi ini Anda merasa produk ini selaras dengan kebutuhan dan tujuan finansial Anda, jangan ragu untuk mengambil langkah pertama. Kunjungi kantor cabang Pegadaian terdekat atau unduh aplikasi Pegadaian Digital Service sekarang juga untuk memulai perjalanan investasi emas Anda. Sebagai saran terakhir, ingatlah bahwa kunci sukses dalam investasi emas seringkali terletak pada konsistensi dan kesabaran; mulailah dari yang kecil sesuai kemampuan, lakukan top up secara rutin, dan pertahankan fokus pada tujuan jangka panjang Anda. Selamat berinvestasi!